-

PDF

(1,017KB)

PDF

(1,017KB)

株式会社JPX総研

野村證券株式会社

株式会社JPX総研(代表取締役社長:宮原 幸一郎、以下「JPX総研」)は野村證券株式会社(代表取締役社長:奥田 健太郎、以下「野村證券」)と共同で、グリーンボンド等環境債の発行・投資実績がある、あるいは検討中の社債発行体や投資家のほか、証券会社、銀行・信託銀行、ESG評価機関、システムベンダ、公的機関等(※1)で構成される「ESG投資におけるデジタル債の活用に関する研究会」(主催:JPX総研、事務局:野村證券、以下「本研究会」)を2022年9月28日に設立しました。合計7回にわたる会合での議論から得られた研究成果をまとめ、報告書(以下「本報告書」)として公表しましたので、お知らせいたします。

本報告書は、株式会社日本取引所グループ(以下「JPX」)が2022年6月に発行したグリーン・デジタル・トラック・ボンドをはじめとした新たな環境債が、ネットゼロ・カーボンニュートラルに向けた世界的な目標や投資家における責任投資の方針などを背景に、今後、多くの発行体・投資家に利用されることで、グリーン投資にかかるデータの透明性の向上および発行体や投資家など関係者の利便性向上に寄与すると指摘しています。

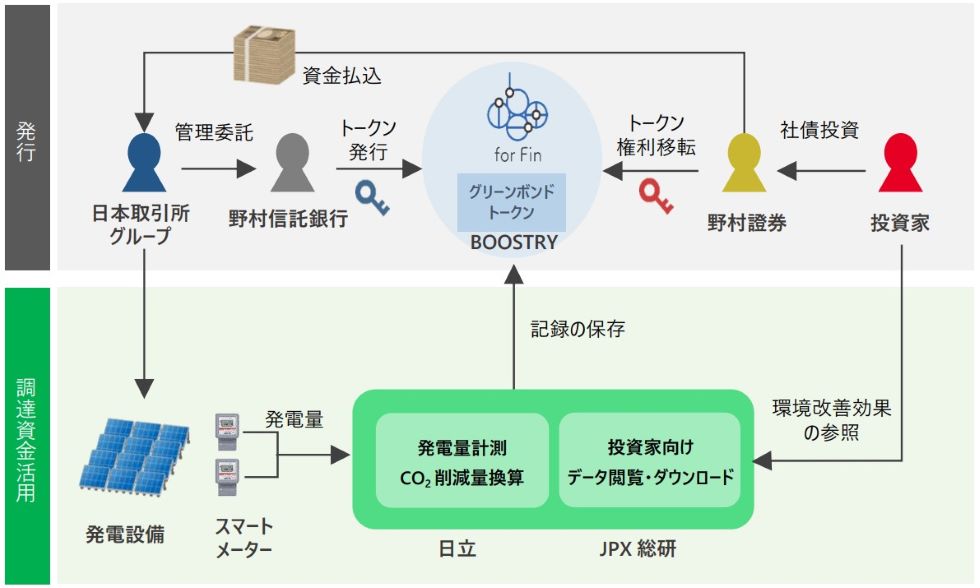

議論の題材であるグリーン・デジタル・トラック・ボンドの具体的なメリットとして、発電量・CO2削減量を自動取得・記録できること、データ収集の手間とコストを大幅に削減可能であること、グリーンウォッシュ対策に有効であることなどが挙げられます。また、今後の発展性については、発電量・CO2削減効果以外のプロジェクトなどを対象とするトラッキング・モニタリングの多様化やグリーンボンド以外の債券への応用といった意見が出ています。

- 拡大

- グリーン・デジタル・トラック・ボンド スキームイメージ図

他方で、ESG投資におけるデジタル債のさらなる発展に向けた課題として、税制改正、DVP決済の実現、マーケット参加者の拡大、セカンダリ機能の拡充、国内債券ベンチマーク指標へのデジタル債の組み入れ等を挙げています(※2)。

上記課題のうち、租税特別措置法における源泉徴収不適用制度(※3)や所得税法における公共法人等の非課税制度(※4)の改正、証券会社やカストディアン等の市場参加者の拡大については、我が国のデジタル債市場の発展に向けて対応の優先度が高いものと位置づけています。

JPX総研及び野村證券は、本報告書で挙げられた課題に対し、市場関係者への働きかけを継続すると同時に、今後もESG投資におけるデジタル債の活用可能性を追求していきます。今後、多くの発行会社・投資家のみなさまにグリーン・デジタル・トラック・ボンドの仕組みをご利用いただくことを期待するとともに、我が国のサステナブルファイナンスの発展に、本報告書が役立つことを願っております。

※1 参加企業等(五十音順)

|

アンダーソン・毛利・友常法律事務所外国法共同事業 |

ANAホールディングス株式会社 |

|

SMBC日興証券株式会社 |

株式会社SBI証券 |

|

株式会社エックスネット |

株式会社エヌ・ティ・ティ・データ |

|

株式会社格付投資情報センター |

ゴールドマン・サックス証券株式会社 |

|

サステイナリティクス・ジャパン株式会社 |

株式会社JPX総研 |

|

清水建設株式会社 |

株式会社商船三井 |

|

住友生命保険相互会社 |

ソニ-生命保険株式会社 |

|

ソフトバンク株式会社 |

第一生命保険株式会社 |

|

大和アセットマネジメント株式会社 |

大和証券株式会社 |

|

株式会社大和証券グループ本社 |

株式会社大和総研 |

|

DNVビジネス・アシュアランス・ジャパン株式会社 |

東海東京証券株式会社 |

|

東海東京フィナンシャル・ホールディングス株式会社 |

株式会社東京リアルティ・インベストメント・マネジメント |

|

ニッセイアセットマネジメント株式会社 |

一般社団法人日本STO協会 |

|

株式会社日本格付研究所 |

株式会社日本カストディ銀行 |

|

日本航空株式会社 |

日本証券業協会 |

|

株式会社日本政策投資銀行 |

日本生命保険相互会社 |

|

日本相互証券株式会社 |

日本電子計算株式会社 |

|

日本マスタートラスト信託銀行株式会社 |

農林中央金庫 |

|

野村アセットマネジメント株式会社 |

株式会社野村資本市場研究所 |

|

野村證券株式会社 |

野村信託銀行株式会社 |

|

株式会社野村総合研究所 |

株式会社日立製作所 |

|

株式会社BOOSTRY |

富士通株式会社 |

|

マニュライフ・インベストメント・マネジメント株式会社 |

株式会社みずほ銀行 |

|

みずほ証券株式会社 |

みずほ信託銀行株式会社 |

|

株式会社三井住友銀行 |

三井住友信託銀行株式会社 |

|

三井住友DSアセットマネジメント株式会社 |

三菱UFJ信託銀行株式会社 |

|

三菱UFJモルガン・スタンレー証券株式会社 |

明治安田生命保険相互会社 |

|

森・濱田松本法律事務所 |

参加企業・団体数計64(上表に記載がない企業・団体を含む)

※2 本報告書は主催者・事務局が研究会の議論を参考に作成したものであり、必ずしも参加者の意見や立場を反映したものではありません。

※3 租税特別措置法8条では、金融機関等が支払を受ける利子等に対する源泉徴収の不適用制度が定められておりますが、デジタル債は現行法上、本制度の対象外と解釈されています。

※4 所得税法11条では、公共法人等が支払を受ける利子等について非課税制度が定められておりますが、デジタル債は現行法上、本制度の対象外と解釈されています。

(参考)2022年6月1日付リリース「国内初のデジタル環境債であるグリーン・デジタル・トラック・ボンドの発行条件を決定」