2022年5月

カーボンプライシングの基礎知識

2021年に脱炭素などの目標を掲げた各国・各企業は、今後目標に向けての取り組みを強化していくことになります。ただし、脱炭素による将来の化石燃料の供給減少を先取りするような形でエネルギー価格が上昇、足元で低所得者層の負担が高まり格差拡大も懸念されます。ロシアとの関係という変数も加わる複雑な状況を脱炭素の推進力に変えられるか、政権への逆風となって政策強化にブレーキがかかるのかは大きな注目点と言えるでしょう。脱炭素の切り札ともいえるカーボンプライシングをめぐるグローバルな議論に注目です。

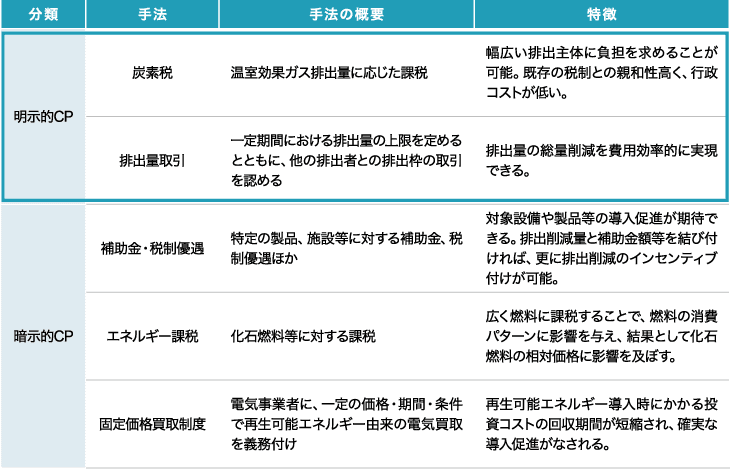

カーボンプライシングとは?

気候変動問題の主因である炭素に価格を付ける仕組みのこと。これにより、炭素を排出する企業などに排出量見合いの金銭的負担を求めることが可能になります。CPの具体的な制度は、「明示的CP」と「暗示的CP」に分類され、このうち明示的CPは排出される炭素量に直接的に値付けする点が特徴。各国が精力的に導入・整備を進めているのも明示的CPで、代表的には「炭素税」と「排出量取引制度」が注目されています。

カーボンプライシングの分類

(出所)環境省資料より野村作成

炭素税:価格を固定する価格アプローチ

炭素排出1トンあたりX円、といったかたちで政府が炭素価格を直接的にコントロールする手法のこと。企業から見た場合、炭素価格が固定されるためコスト負担の見通しが立てやすい点がメリット。デメリットは、企業が炭素価格に対してどのように反応するかが不確実なため、国全体での排出削減「量」について確実な見通しが作れないことが挙げられます。現在の国際的な気候変動対策は、「2050年カーボンニュートラル(=実質排出量ゼロ)」のように排出量(削減量)で評価されていることもあり、炭素税の価格アプローチはやや迂遠な印象があるかもしれません。

排出量取引制度:数量を固定する数量アプローチ

政府が排出「量」をコントロールする手法のこと。企業は、政府から与えられた「排出枠」を踏まえて経済活動を行い、排出枠が余った場合や不足した場合には、市場でその分を売買します。排出総量があらかじめ固定されることから、国全体の排出削減を目指す上で直接的な方法と言えるかもしれません。一方で、排出枠の価格(=炭素価格)は市場で決まるため、企業の視点に立つと、経済活動に伴うコスト負担見通しが立てにくくなる点がデメリット。また、排出量のモニタリング(測定)が必要になる点から、排出量が一定規模以上の事業所しか対象に出来ない点も難点と言えます。

なお、炭素税と排出量取引制度は同時に用いることができ、数多くの国で両方の制度が導入されています。

2023年からEUで導入されるCBAM

グローバルなカーボンプライシングともいえる炭素国境調整メカニズム(CBAM)についても確認しておきましょう。CBAMは、2021年7月、欧州委員会が温暖化ガス排出削減目標を40%から55%に引き上げたことにあわせ採択した政策「Fit for 55」の一部で、カーボン・リーケージを防止することを主な目的としています。

カーボン・リーケージとは、排出削減努力を行わない国・地域から流れ込む輸入品が、価格競争力の面で国内品(排出削減努力によるコストが乗っている)を駆逐してしまい、産業の空洞化に繋がるリスクを言います。つまり、EUに対して他国・地域の排出削減努力が不十分な場合のみ、このカーボン・リーケージが問題となるということがポイントです。

CBAMは、製品に含まれる炭素量に応じて、国内製品と輸入品に同じ炭素価格を適用する仕組みで、対象となる輸入品はセメント、電力、肥料、鉄鋼、アルミニウムなど。2023年1月から導入されますが、2025年12月までの3年間は移行期間として主にデータ収集と輸入申告者への告知期間とされています。EUではすでにEU-ETSにおける無償排出枠制度が運用されていますが、CBAMの導入にあわせ徐々に縮小されます。

野村リサーチレポート「日本版カーボンプライシングの議論が開始」(2021年2月19日)、「ESGリサーチ(政策)」(2021年7月15日)、「野村ESGマンスリー」(2021年4月13日)」より