国内株式のバリュー効果について

経済金融コラム2025年3月4日

野村證券金融工学研究センター エグゼクティブディレクター 大庭 昭彦

2022年に「マーケットの予測精度を上げる」というテーマの座談会※1で、株価リターンを予測することについてどのような知見が知られているのか、過去の当方の研究や著作を踏まえてお話しさせていただける機会があった。そこで、「クオンツ株式戦略の効果(バリュー効果を含む定量的な手法による超過リターン獲得効果)は世界の株式に共通して数十年の長期に渡って安定して現れており※2、特に日本株で効果が高い※3」というエビデンスがあることを紹介した。一方で、この10年弱の出来事を思い起こせば、長くに渡る新型コロナへの対応を経験したことや生成AIの登場による将来への期待の変化、資本コスト意識の高まりで改めてPBRが重要視されていることもあり、現時点で改めてバリュー効果について検証しておくことには価値があると思われる。

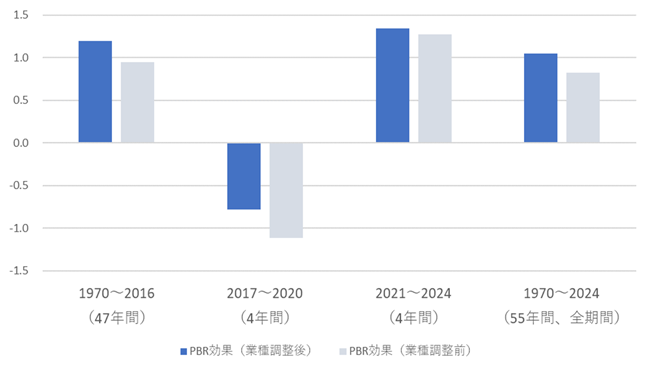

ここでは、1970年から昨年末までの55年間のデータで、バリュー効果について過去に行った検証を延長する形でアップデートした。図1によると、バリュー効果は1970年以降2016年までの期間にわたって安定して継続していたが、2017年からの4年間は難しい局面を迎えていたことが確認できた。当時は、「バリューは死んだのか」という議論が株式クオンツ運用者や研究者の間では盛んに行われた。結局、決定的な説明がつかないままだったが、その後現在に至るまでのデータによると、バリュー効果は改めて安定して計測されるようになっているのが分かった。

また、一般に「バリュー効果」というと業種調整しないで、割安株あるいは割高株が特定の業種に集中しても、そのまま相対リターンを計算した「業種調整なしのバリュー効果」をイメージすることも多いので、合わせて図示した。こちらは業種調整していないので不安定な部分が残るが、調整済みのバリュー効果とおよそ同様な性質を持っていることがわかる。なお、2017年からの4年間では「業種調整なしのバリュー効果」の下落が著しいという結果になっているので、前述の「バリューは死んだのか」という議論は、こちらの印象が強かった面もあるだろう。

図1 期間ごとのバリュー効果

- (注)月初時点の予想PBRの水準に基づき5分位ポートフォリオを作成し、予想PBRの高いグループをロング、低いグループをショートし、スプレッドリターンを月次ベースで計測する。バリュー効果は期中のスプレッドリターンの平均の年率換算値を標準偏差の年率換算値で割ったもの(R/R)を利用。R/Rはインフォメーションレシオの定義を拡張したもので1.0程度を効果の目安としている。ユニバースはTOPIX500構成銘柄(TOPIX500算出前はTOPIXで時価総額上位500銘柄)。業種調整は東証17業種分類(東証17業種算出以前は東証33業種分類)で中立化。

- (出所)野村證券

そもそもバリュー効果はなぜ生じるのだろうか。古くはE. Fama とK. French がCAPMの修正としていわゆる"FF3 ファクターモデル"を推奨する中で合理的なファクターの一つとした説明、その後の行動ファイナンスによる説明、Berk・Green・Naik(1999)※4による高度に数理的に積み上げられた説明などがあるが、どれも一長一短あり、個別のケースに応じて使い分けられていると言うのが実際だろう。

ここでは、最もわかりやすい(と思える)行動ファイナンスによる説明の一つを紹介する。Lakonishok, J., A. Shleifer, and R. Vishny (1994) では「過剰反応説」の立場をとる。これは、投資家心理の非合理な性質を前提とする説明で、行動ファイナンスと呼ばれる分野での説明である。「過剰反応説」では、投資家はバリュー株の業績を過小評価しやすいので業績発表などの新しい情報は良いニュースであるケースが多くなる。これに反応して株価は平均して上がる傾向がある。逆にグロース株は過大評価されやすいので新しい情報は悪いニュースであるケースが多くなり、株価は平均して下がる傾向があるというのである。アナリストの事前予想に対して実際の業績発表が違っていた場合の株価への影響を「サプライズ効果」と呼ぶが、「過剰反応説」は、「バリュー株はポジティブサプライズ、グロース株はネガティブサプライズが出やすい。株価はこれに反応している。」ということになる※5。この説明から同時に言えるのは、バリュー効果が現実に生じるためには、いったん割安・割高な状態になったとしても、その後に乖離が発見されて調整されることが必要だということだ。バリュー効果のキーは「市場の価格発見機能」だとも言い替えられる。

こう考えると、新型コロナの時代を含む"先行き不透明な"4年間は「市場の価格発見機能」が上手くワークしていなかったが、最近の市場は以前と同様な正常な状態に戻って来ているということかもしれない。